Tot 2015 was er de VAR, nee niet de VAR (video assistant referee) zoals dat nu vaak bij voetbal gebruikt wordt. Maar de Verklaring ArbeidsRelatie. Dit was een document met redelijk veel rompslomp wat u moest aanvragen en vervolgens kon u dan als opdrachtgever zonder te veel risico een ZZP’er inhuren. Althans: als deze ZZP’er dus zo’n VAR verklaring in het bezit had. De VAR had allerlei nadelen, het grootste nadeel was schijnzelfstandigheid, maar dat is nu al vele jaren geleden dus daar gaan we verder niet op in.

In 2016 kwam de BGL en snel daarna de DBA

De BGL zou dit allemaal wel even digitaal vervangen, maar u kent de overheid: digitale projecten gaan vrijwel altijd mis. Dus ook de BGL. Dit project werd zeer snel vervangen door de wet DBA.

De betekenis van DBA is Deregulering Beoordeling Arbeidsrelatie

Het idee van DBA was dat er per branche met sociale partners afspraken gemaakt moesten worden welk werk door zelfstandigen uitgevoerd kon worden. Dit via allerlei modelovereenkomsten. Ook was de DBA een mislukking: Er ontstonden 1000en modelovereenkomsten en de communicatie was onduidelijk. Zelfs als u alles van dit onderwerp weet is het nog lastig uit te leggen, wat er in ieder geval gebeurde was dat opdrachtgevers huiverig werden om zelfstandigen in te huren. Dat maakte dus ook van de DBA een mislukking.

DBA is eigenlijk niet iets nieuws, alleen een opheffing van de VAR

Zelfs op de website van de belastingdienst praten ze letterlijk over nieuwe wetgeving na de DBA:

Echter is het spreken over een opvolging redelijk onterecht gezien DBA niets anders is dan een opheffing van de VAR wat geresulteerd heeft in een bureaucratische berg aan nieuwe modelovereenkomsten en regels. Iedereen zit dus eigenlijk te wachten op iets nieuws. Wel moet er gezegd worden dat het bedrijfsleven een gave heeft om zich goed aan te sluiten bij zelfs gebroken wetgeving als het DBA. Dus deze zijn nu net gewend aan deze processen en doen netjes hun werk.. Moet dat dan allemaal weer op de schop?

Wat nu met de DBA in 2021?

Op dit moment is er een handhaving van ‘evident kwaadwillenden‘ rondom deze wetgeving. Wat inhoud dat er weinig control is op het inhuren van zelfstandigheden door bedrijven. Als u dus als ondernemer zelfstandigen wilt gaan inhuren en u geen kwaad in de zin heeft en u netjes even verdiept in de modelovereenkomsten kan er weinig misgaan. De grotere bedrijven hebben zich al met tegenzin geconformeerd aan deze modelovereenkomsten en zouden het vervelend vinden als deze nu weer gaan veranderen.

Kortom: We zijn er nog niet wat betreft de toekomst van de VAR, BLG en DBA. Het lijkt er nu op dat ze de boel weer proberen te plakken met andere wetgeving die dan weer overlapt ( de WAB), terwijl iedereen smacht naar duidelijkheid en een goede oplossing die tientallen jaren mee kan.

De WAB staat voor Wet Arbeidsmarkt in Balans en wordt wel eens verward met de DBA. 1 Januari 2020 is deze wet erdoor gekomen, de WAB gaat over personeel met een contract en juist NIET over zelfstandigen. Doordat regelgeving rond zelfstandigen complexer bleek te zijn kon de DBA niet samengaan met de invoer van de WAB.

Terug naar die modelovereenkomsten, wat u moet doen

Opdrachtgever: Neemt u diensten af van zelfstandigen, begin dan met de analyse of u gezag uitvoert over deze zelfstandigen. Of dat de zelfstandigen zelf bepalen HOE ze het werk uitvoeren. Bepalen de zelfstandigen zelf hoe ze alles uitvoeren dan heeft u geen modelovereenkomst nodig. Heeft u wel gezag over de zelfstandigen of twijfelt u? Welkom in de wondere wereld van modelovereenkomsten en bureaucratie. ( Succes! )

Opdrachtnemer: Bent u opdrachtnemer van een bedrijf, dan gaat het over precies dezelfde vraag: Bepaalt u zelf hoe u deze opdracht uitvoert ( is er gezag? ) bij Ja: Dan moet u of modelovereenkomsten gaan gebruiken of bij de werkgever aankloppen dat u in loondienst moet. Er zijn best wat uitzonderingen dus wij zouden in uw geval wel even deze pagina erbij pakken.

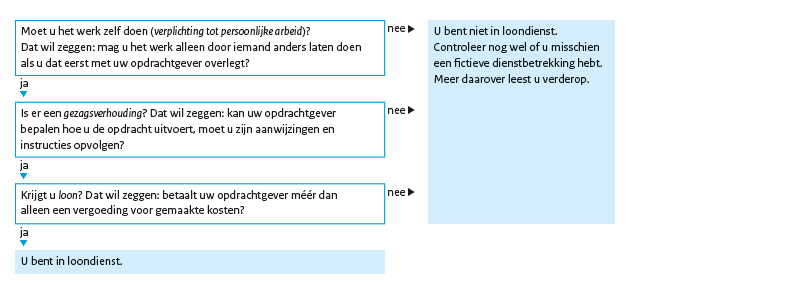

Via bovenstaande overzicht kunt u dit ook controleren

Nog even afsluitend in normale taal en volledig op eigen risico: Huurt u als kleine ondernemer voor een klein bedrag een zelfstandige in, vraag dan gewoon om een factuur, voor een klein bedrag kan dit allemaal prima. Besteed u tijd aan ondernemen en niet aan deze mislukte wetgeving. Natuurlijk wel op eigen risico.